國際形勢

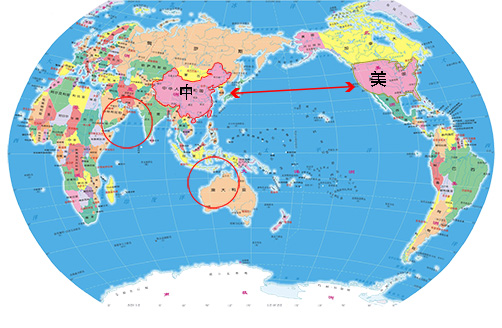

從地圖上看當今世局是多麼的詭譎,中美兩個大國隔著太平洋遙遙相對,中國渴望持續發展,美國為保霸權極力拑制,俄烏戰火和西方國家的制裁令中俄關係更加密切,今年中中國促成伊朗和沙地恢復外交關係,又迎接了敘利亞總統出席亞運開幕,在中國西邊的和平前景不禁令人憧憬,可是以巴局勢的出現,美國又摻和其中,令中東局勢風起雲湧;在南面的澳洲在新任總理上台後釋出了中澳關係破冰的善意,但澳洲同時是五眼聯盟之一,而且由美國主導興建核潛艇計劃,令南太平洋的和平加添了變數;鄰近西南的印度既和俄國保持良好關係,而美國在亞洲仍需要印度來制衡中國,所以不願意開罪這個人口大國,印度周旋在中間得到莫大的好處,有利其發展國內經濟。其他如日本、台灣和菲國更不用多說,就是依仗美國的勢力,對中國表現出狐假虎威的勢頭,不過,這些國家只能製造小麻煩來纏繞中國,長遠不能阻擋中國的發展。

中美角力的大勢已成,絕不會一下子和好如初,從2024年開始沒有5-7年的明爭暗鬥是不可能的,世界的紛亂短時間內只會有增無減,古人言:「天下熙熙,皆為利來;天下攘攘,皆為利往。」當彼此的利益出現腐蝕性的傷害時,大家就會放下彼此的分歧,相信會在不遠矣的將來會重新締結友好的氛圍,拭目以待。

流年的政治環境,庚金祿於申,又得戊戌依傍,金氣蕭殺不亞,庚金以木為財,雖然距離年干較遠,但其勢鋒銳,咄咄逼人,從流年立春八字推敲,西方對中國打壓會先鬆後緊,一為討利,二為當前世界大局已經紛亂,在某些事情上需要中國的支持,同時美國又步入大選年,營造強勢形象,軟硬兼備的對策必不可少,因此在某程度上大家還可以摸下酒杯,不過到了第三至第四季度時,西方對中國的態度又出現「變臉」,總之中國不能存有一絲的希冀,須秉持自身發展的靭勁,繼續向「紅陽盛世」發展。

反觀中國,2023年通關後經濟未似預期反彈,的確出現過低潮時期,但隨著疫情穩定,之前受影響的經濟活動從冬眠狀態下甦醒過來,雖然面對西方的出口有下降勢頭,目前中國出口疲弱固然與終端市場需求下降、而且西方政府呼籲企業「降低供應鏈風險」等因素有關,從數字上觀察今年7月出口同比下降14.5% ,創2020年3月以來新低,顯示中國經濟復蘇乏力;今年10月,中國貨物出口額下跌了6.4%比市場預期下跌的3.3%,表現更遜色;另一項10月數據,中國的進口貨物上升3%比較市場預期下的跌4.8%,背道而馳,反映內地的消費能力未必是預期中的偏弱,相反是外圍的經濟環境偏弱,歐美市場不振,疫情後復甦的力度遠不如預期,同時受高息和通脹影響,不少民生的消費力被削弱,沒有餘錢購買大量進口物品。反觀中國在政府全盤監督規劃下,經濟逐步步入正軌,對入口貨需求增加,中央今年初訂立國民生產總值的升幅要達到5%或以上,到頭三季已經超額完成,只要第四季的升幅不少於4.4%,相信全年的目標是可以達到的。相對其他地區,2023年上半年,南韓的出口額下跌12.3%,香港下跌16.1%,台灣下跌18.1%,相對之下,內地同期的出口額仍有3.7%升幅,表現已是亞洲地區表表者。

因此國際政治環境仍然是中西博弈,大家不要抱有大和解的美好願望,雖然11月習拜在三藩市再見會面,中方提出兩國關係的「五個支柱」,但與美方仍是各自表述,對台獨問題始終未有共識,只是在高層軍方溝通上展開對話,說明大家是在避免誤判而發生衝突,背後反證美方的艦機仍會繼續游走在台海之間,否則就根本不必軍方高層互相通氣。

英澳日等國家靠近美方的走向是不容否定的,當然當中有些國家採取兩方政策,經濟需與中方合作,軍事需與美方協同,這一種取態相信會維持一段時間,這也許是政治新生態,最近澳紐領袖相繼訪華,就是走這條路線。亞洲人口大國印度,近年積極發展追趕中國,依賴龐大人口紅利,相信發展會更快,外界估計印度崛起,其經濟將超越德國與日本成為世界第3。知名哈佛學者艾利森(Graham Allison)指出,印度出生率幾乎是中國的2兩倍,但中間存著很多變數:首先早在90年代有人預測印度經濟很快會超越中國,但預測落空;其次儘管印度過去2年快速增長,但經濟規模仍遠低於中國。21世紀初,中國製造業、出口和GDP約為印度2~3倍,現在則是印度5倍;科研方面:中國的科技數理畢業生將近2倍於印度;中國2% GDP用於研發,印度只有0.7%;AI方面,中國是美國唯一全球競爭對手,中國擁有全球 65% 的人工智慧專利,而印度僅為 3%;再者,勞動人口素質和數量更重要,中國生產效率高於印度,而且2億人脫貧,印度10%人仍然活在極端貧困線以下;在糧食安全和營養狀況上,印度也比中國差得更遠。過去新加坡國父李光耀雖然希望幫助印度來制衡中國,但李光耀談論相關問題時坦言「不要把印度與中國相提並論。」大家不要忘記中華文明的底氣深厚,而且中國從來不好惹事,而且一直尋求和平共贏,「和氣生財」相信在一運到來前,大家會有更深的體會。